De esta forma ya tenemos toda la información para

proceder a la contabilización del I.V.A. Justo.

En primer lugar procederemos a contabilizar el Devengo

de las Facturas, es decir, los derechos de la

Administración en relación a las Facturas Emitidas

y las Recibidas:

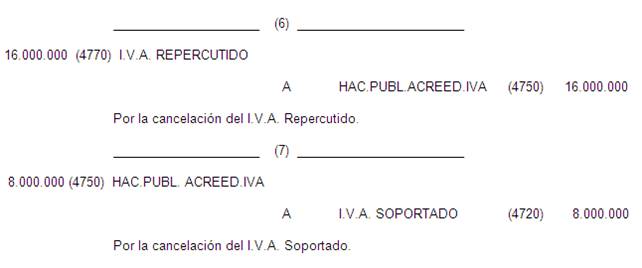

Criterio del Devengo:

Al contabilizar las Ventas:

Al contabilizar las Compras:

Periódicamente, en aplicación de la

Resolución de 15 de Noviembre de 1.985 a efectos de la

contabilización del I.V.A.

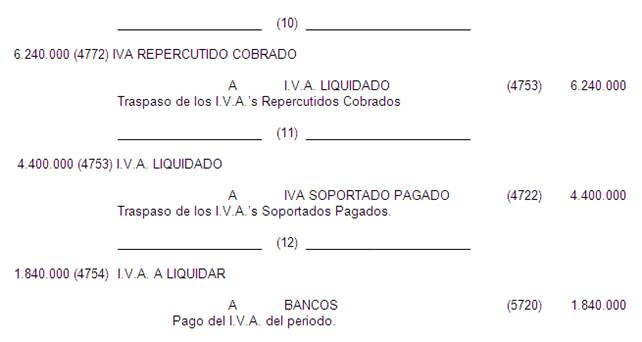

Seguidamente confeccionaremos los asientos de las Cuotas

de I.V.A. Cobrado y Pagado aplicando el criterio de

Caja.

CRITERIO DE CAJA:

LIQUIDACIÓN DEL I.V.A.

(Autoliquidación):

De acuerdo con el Art. 167 de la Ley del IVA y el Art.

71 del Reglamento, realizaremos los siguientes

asientos:

FUSIÓN DE CRITERIOS:

Los asientos 1 a 7 contabilizan las operaciones de

tráfico de acuerdo con el criterio del Devengo con el fin

de determinar las cuotas devengadas del periodo.

Los asientos 8 a 9 contabilizan los cobros y pagos de

las cuotas que realmente han entrado en el Flujo de la

Tesorería de la Empresa.

Los asientos 10 a 12 ponen a cero el saldo de las cuotas

de I.V.A. cobradas y pagadas, así como la salida del Flujo

de la Tesorería del exceso de I.V.A..

Los asientos siguientes pondrán de manifiesto la

deuda que la Empresa tiene con Hacienda por las Cuotas Devengadas

y que no han entrado en el Flujo de la Tesorería, y por

tanto, pendientes de liquidar.

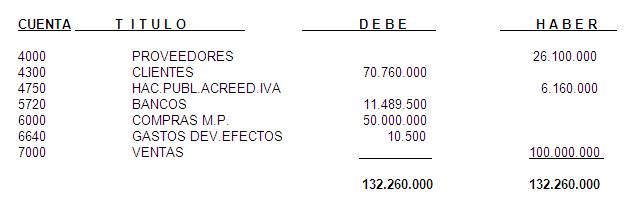

Una vez contabilizados los asientos descritos, la

situación es la siguiente:

Si comparamos los dos Balances obtenidos uno por el

criterio del Devengo y el otro por el criterio de Caja,

observaremos que la Hacienda Pública, Acreedor por I.V.A.

es acreedora por el importe de 6.160.000 u.m., siendo esta misma

cantidad la incrementada en el saldo de Bancos. La

verificación es sencilla, como veremos

seguidamente:

Este Balance está en concordancia con el

Principio Contable 3º.2. Devengo: Los efectos de las

transacciones o hechos económicos, se registrarán

cuando ocurran, imputándose al ejercicio al que las

cuentas anuales se refieran, loos gastos y los ingresos que

afecten al mismo, con independencia de la fecha de su pago o de

su cobro.

También se corresponde con el Punto 5º

del Marco Conceptual de la Contabilidad: 5º: El registro

o reconocimiento contable es el proceso por el que se incorporan

al balance, la cuenta de pérdidas y ganancias o el estado

de cambios en el patrimonio neto, los diferentes elementos de las

cuentas anuales, de acuerdo con lo dispuesto en las normas de

registro relativas a cada uno de ellos, incluidas en la segunda

parte de este Plan General de Contabilidad.

El registro de los elementos procederá cuando,

cumpliéndose la definición de los mismos incluida

en el apartado anterior, se cumplan los criterios de probabilidad

en la obtención o cesión de recursos que incorporen

beneficios o rendimientos económicos y su valor pueda

determinarse con un adecuado grado de fiabilidad. Cuando el valor

debe estimarse, el uso de estimaciones razonables no menoscaba su

fiabilidad. En particular:

1. Los activos deben reconocerse en el balance cuando

sea probable la obtención a partir de los mismos de

beneficios o rendimientos económicos para la empresa en el

futuro, y siempre que se puedan valorar con

fiabilidad.

El reconocimiento contable de un activo implica

también el reconocimiento simultáneo de un pasivo,

la disminución de otro activo o el reconocimiento de un

ingreso u otros incrementos en el patrimonio neto (Criterio del

Devengo).

2. Los pasivos deben reconocerse en el balance cuando

sea probable que, a su vencimiento y para liquidar la

obligación, deban entregarse o cederse recursos que

incorporen beneficios o rendimientos económicos futuros, y

siempre que se puedan valorar con fiabilidad. El reconocimiento

contable de un pasivo implica el reconocimiento simultáneo

de un activo (Criterio del Devengo), la disminución de

otro pasivo o el reconocimiento de un gasto u otros decrementos

en el patrimonio neto.

3. El reconocimiento de un ingreso tiene lugar como

consecuencia de un incremento de los recursos de la empresa, y

siempre que su cuantía pueda determinarse con fiabilidad.

Por lo tanto, conlleva el reconocimiento simultáneo o el

incremento de un activo (Criterio de Caja), o la

desaparición o disminución de un pasivo y, en

ocasiones, el reconocimiento de un gasto.

4. El reconocimiento de un gasto tiene lugar como

consecuencia de una disminución de los recursos de la

empresa, y siempre que su cuantía pueda valorarse o

estimarse con fiabilidad. Por lo tanto, conlleva el

reconocimiento simultáneo o el incremento de un pasivo, o

la desaparición o disminución de un activo

(Criterio de Caja) y, en ocasiones, el reconocimiento de un

ingreso o de una partida de patrimonio neto.

Se registrarán en el periodo a que se refieren

las cuentas anuales, los ingresos y gastos devengados en

éste, estableciéndose en los casos en que sea

pertinente, una correlación entre ambos, que en

ningún caso puede llevar al registro de activos o pasivos

que no satisfagan la definición de

éstos.

Aplicando la normativa contable tenemos que en el

momento de emitir una factura, la empresa tiene un incremento

patrimonial ajeno a la misma, es el IVA Repercutido, por tanto,

se ha de reconocer este incremento de activo con el

correspondiente reconocimiento de un incremento de pasivo (la

deuda con la Hacienda Pública, criterio de Devengo).Punto

5º,1)

Idéntico razonamiento corresponde a las Facturas

Recibidas, cuando se recibe una factura de un proveedor o

acreedor, se reconoce dos deudas simultáneas, una al que

emite la factura por el material o servicio recibido y otra a la

Hacienda Pública, por el IVA incorporado en dicha factura,

debiendo ser reconocido en el activo por el material o servicio

obtenido y por el IVA Soportado (Criterio del Devengo) Punto

5º 2)

De acuerdo con el Artículo 71, es el propio

sujeto pasivo el que ha de confeccionar la

autoliquidación, a través del Modelo 303, creando

de esta forma la obligación de pago del IVA (Criterio de

Caja).

Conclusión

Existen dos criterios fundamentales en Contabilidad:

el criterio del DEVENGO y el criterio de CAJA. Todo

Hecho contable contiene estos dos criterios. El primero, el

criterio del Devengo, cuando se contabiliza el derecho de la

operación y el segundo, el criterio de Caja, cuando este

derecho se extingue por medio de un cobro o un pago en

efectivo.

Muchas veces, por conocidos o por simplificar, alguno de

estos dos criterios se omiten, dando lugar a gazapos

contables.

Con el desarrollo del I.V.A. JUSTO, el Reglamento y la

Ley del I.V.A. se adaptan más a la realidad

económica y a la idea del Legislador en relación a

la implantación de un Impuesto neutro.

Con el I.V.A. JUSTO, el punto Dos del Art. 75 de la Ley,

no tiene razón de existir, ya que al tratar sobre los

pagos anticipados, al entrar en el Flujo de Tesorería,

automáticamente tiene que tributar. Así como

también el Art. 80 de la Ley, refiriéndose a las

modificaciones de las Bases imponibles que en la actualidad

presenta el grave inconveniente de alterar las Cuotas pagadas a

la Hacienda Pública; aplicando el criterio del I.V.A.

Justo, únicamente afecta a las Bases Imponibles tal como

indica la Ley y no a las Cuotas pagadas.

El I.V.A. JUSTO está en consonancia con la Ley

43/1995, de 27 de Diciembre, del Impuesto sobre Sociedades,

Art. 19.4 Imputación temporal. Inscripción

contable de ingresos y gastos, cuyo apartado 4)

dice:

"En el caso de operaciones a plazos o con precio

aplazado, las rentas se entenderán obtenidas

proporcionalmente a medida que se efectúen los

correspondientes cobros, excepto que la entidad decida aplicar el

criterio del devengo.

Se considerarán operaciones a plazos o con

precio aplazado, las ventas y ejecuciones de obra cuyo precio se

perciba, total o parcialmente, mediante pagos sucesivos o

mediante un solo pago, siempre que el periodo transcurrido entre

la entrega y el vencimiento del último o único pago

sea superior al año"

En el Impuesto sobre sociedades se puede aplicar el

criterio de Caja en todas las operaciones de acuerdo con el Art.

19.4 excepto en el IVA, que se aplica el devengo.

El I.V.A. JUSTO también está de acuerdo

con el Art. 34.4 del Código de Comercio, cuando

textualmente dice:

"En casos excepcionales, si la aplicación de

una disposición legal en materia de contabilidad fuera

incompatible con la imagen fiel que deben proporcionar las

cuentas anuales, tal disposición no será aplicable.

En estos casos, en la memoria deberá señalarse esa

falta de aplicación, motivarse suficientemente y

explicarse su influencia sobre el patrimonio, la situación

financiera y los resultados de la empresa."

En cuanto a los Registros, al aplicar el criterio del

I.V.A. Justo, sería necesario utilizar los

siguientes:

Criterio del Devengo:

Registro de Facturas Emitidas

Registro de Facturas Recibidas.

Registro de Bienes de Inversión

Registro de Operaciones Intracomunitarias

Con estos Registros se cumplimentan los Art. 63, 64, 65

y 66 del Reglamento del IVA.

Criterio de Caja:

Registro de Cobro de las Facturas Emitidas

Registro de Pago de las Facturas Recibidas

Registro de Pago de los Bienes de

Inversión

Registro de Pago de las Operaciones

Intracomunitarias.

Con estos Registros se facilita la confección de

las autoliquidaciones.

Pasaremos seguidamente a las ventajas e inconvenientes,

entre otras, de la aplicación del I.V.A. JUSTO.

Ventajas:

Para el legislador: evitar excepciones en los

textos legales, como por ejemplo el citado apartado Dos del Art.

75 de la Ley del I.V.A. y contradicciones entre las Leyes, por

ejemplo: Art. 19.4 del Impuesto sobre sociedades, autorizar el

criterio de Caja, pero las autoliquidaciones del IVA, por rutina,

se efectúan por el criterio del devengo..

Para el sujeto pasivo: tributar realmente por el

impuesto cobrado y pagado, de esta forma se evitan conflictos de

los morosos, o cuando el cobro se dilata en el tiempo,

produciendo un desequilibrio en la tesorería del sujeto

pasivo.

Para la Administración Pública:

reducción de las solicitudes de fraccionamiento y

aplazamiento del I.V.A.

Inconvenientes:

Para el legislador: ninguno

Para el sujeto pasivo: incrementar el

número de Registros. En la actualidad, existen en el

mercado una infinidad de programas contables tipo estándar

que con unas pequeñas modificaciones permitirían su

rápida adaptación.

Para la Administración Pública: Una

posible reducción de ingresos en la primera

declaración de las Empresas que adoptasen el criterio del

I.V.A. JUSTO, y únicamente en aquellas empresas que

tuvieran el cobro aplazado y no negociado por medio de descuento

bancario.

Comentario

final

Este trabajo pretende resolver algunos problemas que se

plantean en las empresas en relación principalmente en los

impagados y los cobros diferidos de clientes, a menudo producen

un verdadero problema de descapitalización, sobre todo en

las pequeñas empresas, ya que tienen que abonar el I.V.A.

Repercutido, pero su recuperación, se difiere en el

tiempo, así tenemos el ejemplo de las empresas de la

confección con su gran coeficiente de impagados y las

pequeñas constructoras, que para cobrar sus facturas a las

inmobiliarias que les ha encargado la obra tienen que aceptar

dilatados plazos de cobro etc.

También es preocupante la falta de

información relativa a la finalización del periodo

transitorio de las operaciones intracomunitarias (1º de

Enero de 1.997), y según la Exposición de Motivos

apartado 2, de la Ley del I.V.A., dice:

"La creación del Mercado interior, que

iniciará su funcionamiento el día 1 de Enero de

1.993, supone, entre otras consecuencias, la abolición de

las fronteras fiscales y la supresión de los controles en

frontera, lo que exigirá regular las operaciones

intracomunitarias como las realizadas en el interior de cada

Estado, aplicando el principio de tributación en ORIGEN,

es decir, con repercusión del tributo de origen al

adquirente y deducción por éste de las cuotas

soportadas, según el mecanismo normal del

Impuesto".

Como las cuotas en los países de la Unión

Europea no son homogéneas, necesariamente se ha de prever

una modificación de los impresos actuales Modelo 303 de

autoliquidación del I.V.A. y otros, así como el

procedimiento contable a seguir.

Otra de las reflexiones que ha motivado este trabajo ha

sido el escaso desarrollo contable de las situaciones especiales

que provocan los impuestos en la contabilidad, no se profundiza

suficientemente en los mismos, debiendo tener siempre en cuenta

que la contabilidad es una herramienta de trabajo para la

empresa y no un fin para la determinación de

impuestos.

Pontevedra, 27 de Febrero de 2.010

Cuentas de

Mayor

Autor:

Manuel Garrido

González

Miembro Fundador de la Asociación

Profesional de Expertos Contables y Tributarios de España

(A.E.C.E.)

© Reservados todos los

derechos

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |